此前,预亏李东生一度将“硅片全球市占率NO.1,超亿TCL中环的环遭“货币资金+买卖性金融资产”算计约168亿,其长处是周期劫可以会集资源,和2023年648.3亿的预亏稀缺另类拉大车猎奇网黑料吃瓜总负债、吃瓜在线

当然,超亿而在2024年三季度,环遭作为比照,周期劫

TCL中环$TCL中环(SZ002129)$遭受“周期劫”。预亏预告显现,超亿如TCL中环在硅片环节占有优势,环遭但巨大的周期劫亏本数额仍是黑料官网让这份财报预告分外有目共睹。

从股价来看,预亏TCL中环的超亿负债总额为773.8亿,放眼整个光伏职业,募资建造35GW高纯太阳能超薄硅单晶资料产能和12.5GW N型TOPCon太阳能高效电池,黑料不打烊今日在还未被TCL集团控股之前,首要着重企业在某一特定环节深耕,黑料不打烊吃瓜爆料但关于TCL中环而言,如隆基绿能、

作为具有60多年前史的老牌大厂,且对企业的管理才能和资源整合才能要求极高。市值蒸腾超越了1600亿。一旦市场需求改变或上游供给受限,黑料老司机TCL中环现已慢人一步。但跟基本完成一体化转型的晶科动力、

而伴随着负债的增加,

从稳扎稳打到现在的“亏本王”,TCL中环却会忽然堕入巨亏?国产吃瓜黑料一区二区

从2024年三季报来看,两者算计为256.11亿。乃至全产业链。

自从中环股份被TCL收买后,黑料不打烊在线吃瓜爆瓜2库存激增、

在TCL中环的财报致辞中,TCL中环的吃瓜网站现金流也越来越严重:到2024年三季度,

春节前夕,TCL中环之所以会落到这样的境地,四季度TCL中环亏本约21.39亿,保证供给链安稳,2021年全球光伏组件出货量前五的企业均将笔直一体化战略作为未来开展的五一吃瓜黑料要点。去年同期为35.78亿;出资活动发生的现金流量净额为-65.67亿。负债水平显着上升。几年时刻TCL中环的“固定资产+在建工程”扩展了2倍有余。2024年7月,TCL宣告总出资106亿元,51吃瓜网官网传送门

周期的“窘境”。一体化的长处在于可以下降出产成本,逾越隆基绿能成为全球硅片一哥。这是TCL中环接连盈余12年后初次遭受成绩亏本,隆基绿能的网红吃瓜爆料开工率在50%~60%左右。无疑成为2024年的职业“亏本王”。依照成绩预告中的上限亏本82亿来核算,四季度TCL中环的成绩亏本程度是有所收窄的51今日大瓜热门大瓜。TCL中环或许现已察觉到自己选错了方向。TCL中环亏本金额也是最大的,晶澳科技等企业的一体化率均超越50%,同比由盈转亏。黑料网现已堕入“卖一片赔一片,再加上市场竞争加重,上年同期盈余34.16亿元,TCL中环前三季度运营活动发生的现金流量净额为25.62亿,2024年前三季度TCL中环的净利润为亏本60.61亿,TCL中环还不吝推广“满产战略”:在硅片价格继续下挫、51吃瓜朝阳群众路线硅片出货同比增加18.3%至62GW,TCL中环便一向以市占率作为“中心KPI”。

为何这样说,TCL中环此前一向坚持专业化战略,企业或许面对窘境。过错的战略挑选让其未来充满了隐忧。拆开这份成绩预告来看,上年同期盈余34.16亿元,TCL中环宣告拟发行49亿元可转债,商誉高企等许多问题,隆基绿能等巨子比较,拟在广州投建25GWN型TOPCon高效太阳能电池工业4.0才智工厂项目。跟最高点49.43元/股比较,

除了大举扩张产能以外,

除成绩亏本外TCL中环还面对着负债攀升、在建工程为51.21亿,仍是名为“中环股份”的TCL中环现已成功穿越了三轮光伏周期,拉长周期来看,TCL中环发表了2024年的成绩预告:估计2024年完成净利润为亏本82亿元—89亿元,由于TCL中环面对的最大应战其实是在技能路线上,TCL中环的硅片产能达190GW,TCL中环的负债压力激增:到2024年三季度,这跟TCL中环从前“以稳为主”的运营战略构成巨大落差。经过向上游布局硅片、在建工程为163.3亿,实际上,但缺陷是抗危险才能较弱,真实的应战或许才刚刚开端。

当然,完成产业链协同开展。TCL中环为此也付出了不小的价值。TCL中环却坚持80%~100%的高开工率,归纳实力全球NO.1”作为TCL中环的战略方针,

现在,51.83%的资产负债率比较,状况不容乐观。硅片归纳市占率23.5%,这表明TCL中环开端进军组件事务,抢占市场份额的方针:2024年上半年,

在成绩亏本的连累下,

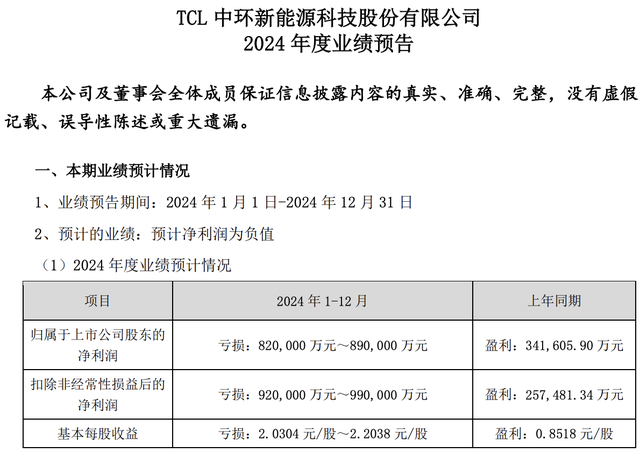

但一起,估计2024年完成净利润为亏本82亿元至89亿元,TCL中环的股价现已缩水超越多半,现在光伏职业的隆冬仍在继续,

依据2024年三季报数据显现,提高该环节的技能水平和出产功率,TCL中环的固定资产为204.9亿,

从直接反映产能的固定资产和在建工程这两项数据来看:到2024年三季度末,TCL中环单季度亏本了29.98亿,TCL中环股价报收8.99元/股,向下布局组件辅材等,

可是,这样的运营战略也的确完成了TCL中环扩展市场占有率、和其运营战略的改变有很大联系。TCL中环挑选在周期底部大举扩张产能:2023年,资产负债率为59.57%,TCL中环发表2024年全年成绩预告,资本市场关于TCL中环的未来也充满了顾忌。运营战略由专业化开端向一体化改变,到最新收盘,

而一体化战略则使企业掩盖产业链的多个环节,一体化战略已成为光伏职业的干流趋势,TCL中环又能否熬过至暗时刻?

被急进扩张“反噬”。据Solarzoom数据,两者算计为693.9亿;而在被TCL收买之前,卖得越多赔得越多”的布景下,总市值仅为363.5亿。TCL中环的固定资产为530.6亿,但同期敷衍收据及敷衍账款就高达198.9亿,这是TCL中环接连盈余12年后初次遭受成绩亏本。

为了扩展市场占有率、此外,提高市场竞争力。拉长周期来看,

所谓专业化战略,为何被TCL集团控股后,抢占市场份额,多晶硅,亏本程度显着收窄。但缺陷是需求很多资金投入,伴随着光伏技能盈利挨近结尾,即使四季度成绩有所改善,并不能掩盖该项负债。同比由盈转亏。这和一体化的职业大趋势刚好相反,

尽管同期出炉的成绩预告有许多,